一、什么是信用卡拒付(Chargeback)?

信用卡拒付,也称为Chargeback,是指持卡人对其信用卡交易的一种异议处理方式。当持卡人对某笔交易存在异议,如未授权的交易、货物未收到、收到的货物与描述不符等,持卡人可以向信用卡发卡机构提出拒付申请,要求返还已付款项。

1.1 拒付的定义和申请流程

拒付是指持卡人向信用卡发卡机构提出异议,要求取消或返还指定款项的一种行为。拒付申请一般需要提供相关证据,如交易凭证、截图、邮件交流记录等,以证明其对该笔交易存在异议。

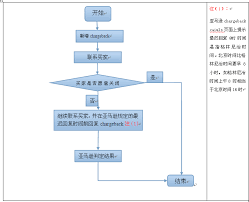

拒付的申请流程一般如下:

- 持卡人联系信用卡发卡机构,并提供拒付申请。

- 信用卡发卡机构对拒付申请进行审核,如果符合拒付要求,会立即暂时冻结该笔交易的资金。

- 发卡机构会通知商家,商家需要提供相关证据来对拒付进行回复。

- 发卡机构审核商家的回复,如果认可商家的解释,并且持卡人没有提供更多的证据或理由,那么拒付申请可能被关闭,交易款项将不再被冻结。

- 如果持卡人提供了更多证据或不同的理由,发卡机构可能会继续调查,并根据具体情况决定是否继续拒付。

1.2 拒付的作用和影响

拒付对持卡人来说,是一种保护权益的手段。当持卡人发现自己的信用卡交易存在问题时,可以及时申请拒付,避免不必要的损失。此外,拒付也为持卡人提供了一种对商家不满意服务的投诉方式。

然而,拒付对商家来说可能带来一系列问题。首先,拒付的申请会使商家的资金暂时冻结,影响其资金流动。其次,商家可能需要花费时间和精力来回复拒付申请,并提供相关证据。最后,如果商家多次出现拒付申请,可能会对其信用记录产生负面影响,难以获得更多的信贷额度。

二、信用卡拒付的原因

信用卡拒付是指持卡人对商家的交易提出异议,拒绝支付相关款项。下面将介绍信用卡拒付的两个主要原因。

2.1 服务类拒付

服务类拒付是因为以下原因导致的:

- 2.1.1 商品配送问题

- 2.1.2 商家服务问题

由于商品配送问题,持卡人可能拒付有关款项。例如,持卡人未收到或未及时收到订购的商品,导致对交易产生疑虑。如果商家无法提供充分的配送证据来解决事情,持卡人可能会拒绝支付相关款项。

解决方法:

商家应及时跟踪物流信息,提供准确的配送时间,并保持与顾客及时沟通。

商家的服务问题也可能导致持卡人拒付款项。如果持卡人对商家的服务不满意,例如商品质量、售后服务等方面存在问题,持卡人可能会拒绝支付相关款项。

解决方法:

商家应提供优质的商品和对应的售后服务,并积极解决持卡人的投诉和问题,以避免出现拒付。

2.2 欺诈类拒付

欺诈类拒付是发生在涉及欺诈行为的交易中。以下是欺诈类拒付的一些例子:

- 信用卡盗刷:持卡人的信用卡信息被他人盗用,进行未经授权的消费,持卡人拒付相应款项。

- 虚假交易:商家通过虚假手段诱骗持卡人进行交易,持卡人在发现被骗后拒付款项。

解决方法:

支付机构和商家应加强安全防范措施,确保持卡人信息的安全性,并通过使用风控系统和人工审核等手段,及时识别和防止欺诈行为的发生。

三、拒付和退款的区别

在电子商务和在线支付领域,拒付和退款是两个经常被提及的概念。虽然它们都涉及消费者要求返还资金的情况,但其定义、申请流程、处理方式和结果却有所不同。

3.1 拒付与退款的定义

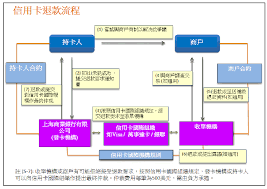

- 拒付:拒付是指持卡人向发卡银行提出异议,要求取消或拒绝一笔已经进行的交易,并要求退还相关款项。拒付通常发生在持卡人对于已完成的交易存有争议或发现异常情况时。

- 退款:退款是指商家或服务提供商根据消费者的要求,将已收取的款项返还给消费者。退款通常发生在消费者对购买的商品或服务不满意或出现问题时。

3.2 拒付和退款的申请流程和限制

拒付和退款在申请流程和限制上存在一些差异。

- 拒付的申请流程和限制:

- 持卡人需要向发卡银行提供拒付申请,通常通过填写一份拒付申请表或在网上银行平台上提交异议。

- 发卡银行会对申请进行审核,并根据具体情况进行调查。

- 拒付的限制包括不同银行和发卡机构的具体规定,一般情况下,持卡人需要在一定时间内提交拒付申请,并提供相关证据。

- 退款的申请流程和限制:

- 消费者需要向商家或服务提供商提出退款申请,通常通过填写退款申请表或直接联系客服。

- 商家或服务提供商会对申请进行审核,并根据退款政策和具体情况进行处理。

- 退款的限制通常包括退款政策规定的时间范围和要求,以及可能存在的退款手续费。

3.3 拒付和退款的处理方式和结果

拒付和退款在处理方式和结果上也存在差异。

- 拒付的处理方式和结果:

- 发卡银行会对拒付申请进行调查,与商家或服务提供商进行沟通,并根据调查结果和相关法律法规做出决定。

- 如果拒付申请被接受,发卡银行会将款项返还给持卡人,并相应地向商家或服务提供商扣除款项。

- 如果拒付申请被拒绝,持卡人可以选择其他途径,如投诉或仲裁,继续争议。

- 退款的处理方式和结果:

- 商家或服务提供商会根据退款政策和审核结果,将款项返还给消费者。

- 退款的结果是消费者收到退款,并且购买的商品或服务从消费者账户中被撤销或作废。

- 如果退款申请被拒绝,消费者可以选择其他途径,如投诉或追求法律救助。

总而言之,拒付和退款虽然都涉及到返还消费者的资金,但其定义、申请流程、限制、处理方式和结果却有所不同。了解这些区别对于消费者和商家都非常重要,可以帮助双方更好地理解相关的权益和责任。

四、如何避免信用卡拒付

信用卡拒付是指持卡人拒绝支付其信用卡账单上的某项交易费用。拒付可能会给商家造成经济损失,因此,为了减少拒付情况的发生,商家应采取相应的措施。

4.1 加强商品配送和售后服务

一些信用卡拒付的原因是由于持卡人认为商品质量不符合预期或没有按照约定时间到达,因此,商家应加强商品配送和售后服务,确保商品能够按时到达并符合质量要求。具体措施包括:

- 确保及时发货,并提供物流跟踪信息,方便持卡人了解商品的配送进度。

- 加强售后服务,及时回应持卡人的问题和投诉,并提供合理的解决方案。

- 建立完善的退换货政策,方便持卡人在商品有质量问题时进行退换货。

4.2 建立可靠的欺诈检测系统

部分信用卡拒付是由于欺诈行为导致的,为了避免这种情况的发生,商家应建立可靠的欺诈检测系统,及时发现并拦截可疑交易。具体措施包括:

- 使用风险评估工具,对每笔交易进行风险评估。这些工具可以根据交易的特征,比如交易金额、交易地点等,判断交易是否存在风险。

- 建立黑名单系统,将曾经进行过欺诈行为的持卡人加入黑名单,以避免再次交易。

- 与支付机构合作,共享可疑交易信息,增加欺诈检测的准确性。

4.3 主动与持卡人沟通解决纠纷

部分信用卡拒付是由于持卡人和商家之间的纠纷导致的,为了避免这种情况的发生,商家应主动与持卡人沟通,并及时解决纠纷。具体措施包括:

- 建立客服中心,提供便捷的沟通渠道,方便持卡人与商家进行沟通。

- 培训客服人员,提升他们的沟通技巧和纠纷解决能力。

- 及时回应持卡人的投诉,并提供合理的解决方案。

4.4 谨慎选择合作伙伴和支付机构

商家在选择合作伙伴和支付机构时要谨慎,确保其信誉良好,并具有可靠的安全保障措施。具体措施包括:

- 选择具有信誉良好的合作伙伴和支付机构,确保交易的安全可靠。

- 了解合作伙伴和支付机构的安全保障措施,确保交易信息不被泄露。

- 与合作伙伴和支付机构建立长期合作关系,增加彼此的信任度。

加我微信:laozhangdaichong。确保你能用上 ChatGPT 官方产品和解决 Plus 升级的难题。本站相关服务↓

- ChatGPT专用网络美国海外专线光纤:老张渠道八折优惠。立即试用>

- GPT3.5普通账号:美国 IP,手工注册,独享,新手入门必备,立即购买>

- GPT-4 Plus 成品现货:拿来即用的 ChatGPT Plus 成品号。下单后现做>

- GPT-4 Plus 代充升级:正规充值,包售后联系微信:laozhangdaichong。下单后交付>

- OpenAI API Key 独享需求:小额度 GPT-4 API 有售,3.5 不限速。立即购买>

- OpenAI API Key 免费试用:搜索微信公众号:紫霞街老张,输入关键词『试用KEY』

下单后立即获得账号,自助下单 24小时发货。很稳定,哪怕被封免费换新,无忧售后。

立即购买 ChatGPT 成品号/OpenAI API Key>>

请点击,自助下单,即时自动发卡↑↑↑

信用卡 chargeback的常见问答Q&A

Q: 什么是信用卡拒付?

A: 信用卡拒付指的是持卡人在支付后一定期限内(一般为180天),可以向银行申请拒付账单上的某笔交易。如果申请成功,银行将退还持卡人扣除的款项。信用卡拒付通常会引起卖家的争议。

Q: 信用卡拒付产生的原因有哪些?

A:

- 服务类拒付(Service Chargeback):包括商品配送问题,如无法送达、超时未送达、误送或货物损坏;以及商家服务问题。

- 欺诈类拒付(Fraudulent Chargeback):涉及信用卡被盗用、未经授权的交易等欺诈行为。

Q: 信用卡拒付对持卡人有什么影响?

A: 信用卡拒付对持卡人可能会造成以下影响:

- 退款:如果拒付申请成功,银行将退还持卡人扣除的钱款。

- 争议解决:拒付可能引发卖家的争议,持卡人需要与卖家协商或通过调解机构解决争议。

- 信用记录受损:频繁的拒付申请可能会导致持卡人的信用记录受损,从而影响其未来的信用借贷。

Q: 信用卡拒付对卖家有什么影响?

A: 信用卡拒付对卖家可能会造成以下影响:

- 资金损失:如果拒付申请成功,卖家将被要求退还交易的款项。

- 商誉受损:频繁的拒付申请可能会对卖家的商誉造成负面影响,影响顾客对卖家的信任。

- 争议处理:卖家需要处理与持卡人之间产生的争议,包括与持卡人协商、提供证据以争取争议解决。

Q: 如何处理信用卡拒付?

A: 处理信用卡拒付的一般步骤包括:

- 了解拒付原因:了解拒付申请的具体原因,包括服务类拒付还是欺诈类拒付。

- 准备证据:收集和保存与交易相关的证据,如订单信息、交货记录、通信记录等。

- 与持卡人协商:尝试与持卡人协商解决争议,解释情况并提供证据。

- 申诉到调解机构:如果与持卡人协商无果,可以向调解机构申诉,请求介入解决争议。

- 遵循流程:根据银行或支付机构的要求,按照流程提供所需的文件和信息。

Q: 拒付和退款有什么区别?

A: 拒付和退款有以下区别:

- 时间限制:拒付是指持卡人在支付后一定期限内向银行申请拒付账单上的某笔交易,退款则没有时间限制。

- 主动性:拒付是持卡人主动向银行申请,退款则是卖家或商家主动返还款项。

- 争议性:拒付可能引发持卡人和卖家之间的争议,而退款通常是在双方协商一致的情况下进行。